<case4>シニア世代

2013/09/02

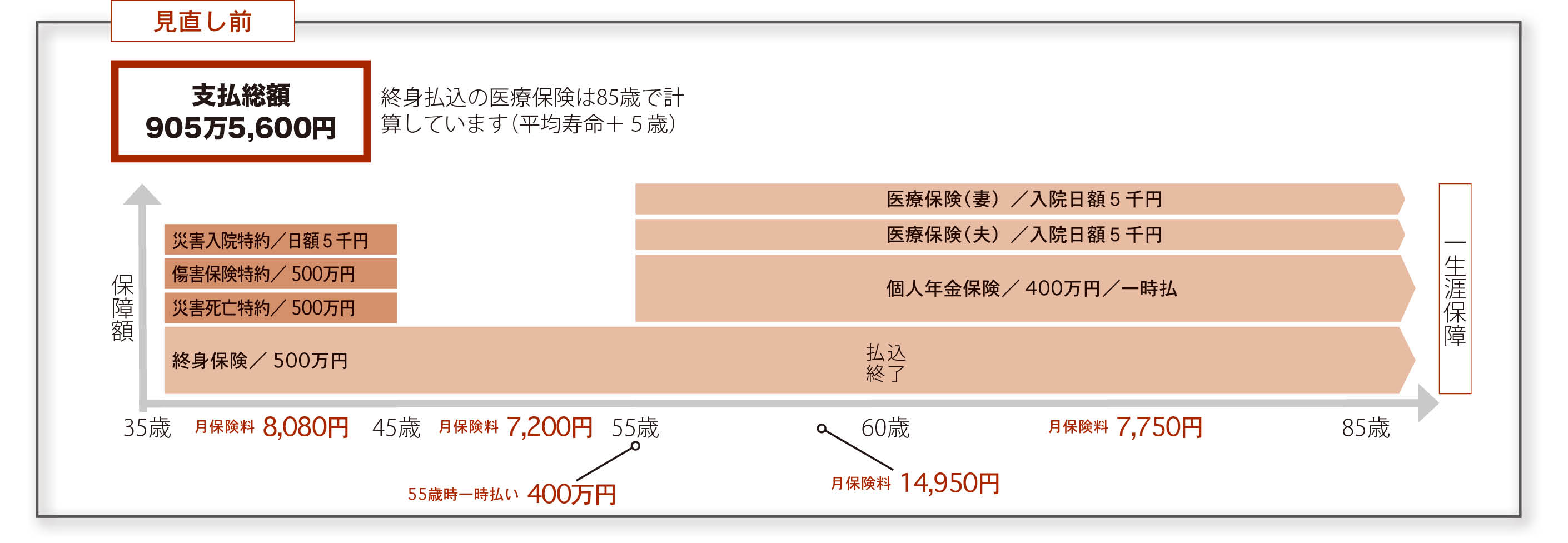

現在61歳のDさん。会社を定年退職し、2人の子供は結婚、独立。夫婦で生活しています。35歳の時、外資系生保の定期付終身保険に加入。55歳時に医療保険(夫婦それぞれ)と大手生保の個人年金保険に加入しています。

- モデル名:Dさん61歳、妻

- 年収:380万円

- 加入生命保険:定期付終身保険、医療保険(2本)、個人年金保険

- 月額保険料:7,750円(現在)

Dさんの保険内容

<定期付終身保険>35歳契約60歳払込終了

- ◎主契約 終身保険 500万円

- ◎特約(10年更新。更新せずすべて解約)

- ◯災害入院特約 日額5千円

- ◯傷害保険特約 500万円

- ◯災害死亡特約 500万円

<医療保険>(55歳時に加入)

入院日額5千円、手術10万〜40万円

<個人年金保険>

400万円、一時払、55歳契約、65歳満了。

お宝保険

Dさんの保有する終身保険は、1985年に加入したいわゆる「お宝保険」です。当時の予定利率は5〜6%と高利率でした。すでに払込終了しており、受け取り総額は配当がついて570万円にもなっています。終身保険部分の保険料は7,200円、払込総額216万円ですから、預けた資金は死亡保障をうけつつ25年後に2.63倍に増えたことになります。

これが「お宝保険」の価値です。保有している方は「転換」「下取り」をせず、そのまま保有してください。もし保険料の支払が苦しくなったら解約より「払済」にすれば、高利率がキープできます。

特約を更新をしなかったのが正解

Dさんの「お宝保険」は、契約当初は純粋なお宝保険ではなく「定期特約付終身保険」でした。3つの特約は10年更新型ですから、続けていればこれまでのケーススタディで見てきたように、保険料が倍々に上がっていき、損は免れませんでした。しかし、賢明なことに10年後の更新時に特約をすべて解約し、「お宝保険」となったのです。

個人年金保険が損

賢明な選択のDさん唯一の大きなミスが6年前に加入した一括払い(一時払)の「個人年金保険」です。予定利率は1%ほどですが、国内漢字系大手ですから実質利率は0.2〜0.3%程度です。リスクフリーレートを下回っています。

リスクフリーレートとは「リスクをとらずに得られる利率」のことで、国債の金利を基準にしたものです。6年前、2006年の固定5年個人向け国債の利率は1.01%です(税引前)。

Dさんのように相続対策でもなく純粋な利殖として一括払いの保険商品を購入する場合は、この利率を下回るようであれば価値はないと考えられます。

仮に国債を購入したとすると、「半分の5年」で受取額がDさんの「個人年金」をはるかに上回ってしまうのです。利子も毎年2回受け取れます。計算はこうです。

2006年に400万円の固定5年もの国債を購入したとすると利率1.01%ですから、5年後の税引前受取額は420万2,000円になっていました。利子から税金が20%引かれ、税引後受取額は416万1,600円です。

個人年金保険を実質利率0.25%とすると満期の受取額は410万円です。6万1,600円のマイナスです。その上、最初の8年間は解約すると元本割れします。

65〜75歳までの「10年分割の受け取り」(10年確定年金)にすれば10年間総額約420万円の受け取りになりますが、さらに10年資金を拘束され、最終的に回収に20年を要するわけです。

私はこれは損していると考えます。満期になったら一括でうけとり、短期で定期預金でもした方がましです。

ただ、契約から6年後の現在では解約すると元本割れしますし、金利もますます悪くなっていますから、満期まではそのままにしておくこととなりました。

過不足なければ何もしなくていい

結局Dさんのケースは見直し点がありませんでした。無理に「医療保険をカットして」とか、「外貨建ての商品をすすめる」などということもできますが、無用なことだと判断しました。

Dさんの妻は病院利用が多く医療保険は役立っているようですし、「死亡保険も貯蓄も必要最低限はある」といいます。であれば、「保険」は役割を適正に果たしているわけですから、「もういい」のであって、見直しだからといって「何かを変えなければいけない」というわけではありません。

今回のケースで大切なのは、利殖をしたいと考えて保険商品を検討するならば、「実質の利率」と「リスクフリーレート」くらいは最低限チェックしなくてはいけないということです。

そもそも保障機能がいらないのであれば、保険最大の魅力を捨てているようなものですから、保険以外を選択すべきではないかと思います。

保険でなくとも、貯蓄や退職金を狙った商品はたくさんありますから損な出費をしないように気をつけなければいけません。