<case2> 共働き、子供1人

2013/09/02

Bさん一家は結婚したばかりの新婚家庭。Bさん30歳、妻30歳、夫婦と子供1人の3人家族。夫婦とも民間企業の会社員、フルタイムで働いています。結婚、妊娠を機にお互いの保険を見直すことにしました。

夫婦とも新入社員の時に契約した「定期特約付終身保険」に加入、医療系の特約がたくさんついています。Bさんは職場に営業にくる営業員から、妻は先輩に知人だと紹介された営業員からでした。

モデルパターンの家族構成など

家族構成:Bさん30歳、妻30歳、子0歳6か月

年収:900万円(Bさん500万円、妻400万円)

加入保険:医療特約付終身保険×2、学資保険

まずは契約内容をまとめてみます。夫婦は同時期にほぼ同じような保険に入っているので、わかりやすくするため、同じ保険ということにします。見直しの基本は変わりません。このケースでは<十分な貯蓄が可能であることを活かした保険構成>を考えます。

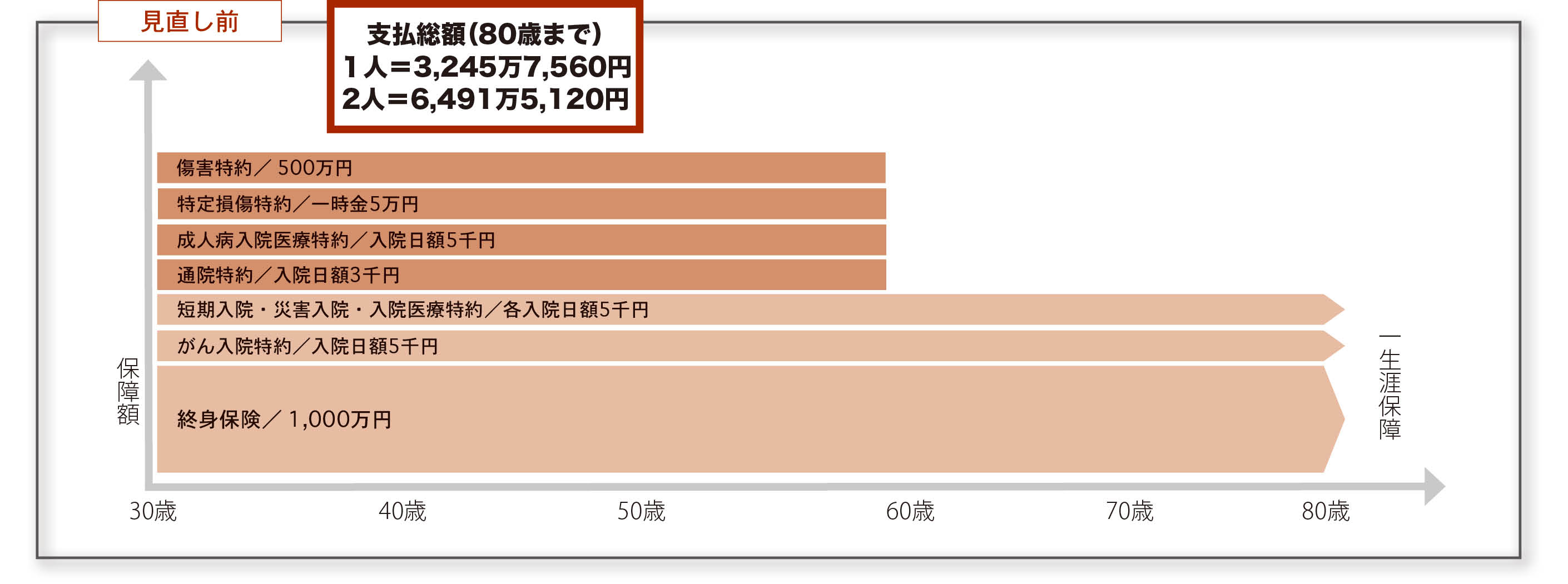

Bさん夫妻が契約中の保険

<主契約> 終身保険 1,000万円

<保障部分/特約部分>

- ◯傷害特約 500万円

- ◯特定損傷特約 5万円

- ◯成人病入院医療特約 日額5千円

- ◯通院特約 日額3千円

- ◯短期入院特約 日額5千円

- ◯災害入院特約 日額5千円

- ◯入院医療特約 日額5千円

- ◯がん入院特約 日額5千円

<支払条件など>30歳契約、主契約は60歳払込終了。特約は更新なしと10年更新がある。80歳で終了する特約は60歳以降、年払いか一括(年払いを選択)

支払う保険料(月/1人分)

| 30-39歳 | 40-49歳 | 50-59歳 | 60-69歳 | 70歳以後 | |

| 合計月額 | 30,209円 | 39,282円 | 59,322円 | 85万円(年払い) | 85万円(年払い) |

| 終身保険 | 21,800円 | 21,800円 | 21,800円 | 0円 | 0円 |

| 傷害 | 315円 | 315円 | 315円 | 0円 | 0円 |

| 特定損傷 | 265円 | 265円 | 265円 | ー | ー |

| 成人病入院医療 | 1,045円 | 2,403円 | 5,600円 | ー | ー |

| 通院 | 747円 | 1,553円 | 3,231円 | ー | ー |

| 短期入院 | 530円 | 1,102円 | 2,292円 | 以降年払い 85万 |

|

| 災害入院 | 595円 | 1,237円 | 2,697円 | ||

| 入院医療 | 3,805円 | 8,194円 | 17,862円 | ||

| がん入院 | 1,107円 | 2,413円 | 5,260円 | ||

現在月々払っている保険料は把握しているようですが、「契約内容は正確に把握していない」とのこと。爆弾を抱えているようなものです。とにかく不要な保険と高額な保険料を至急改める必要があります。

夫婦とも正社員として勤務し、世帯収入が高く、きけば「貯蓄も順調」ということですから、「保険は不要です」といえるほど経済基盤が安定しています。したがって、どちらかに万が一のことがあっても、また、離婚しても生活していくことができます。

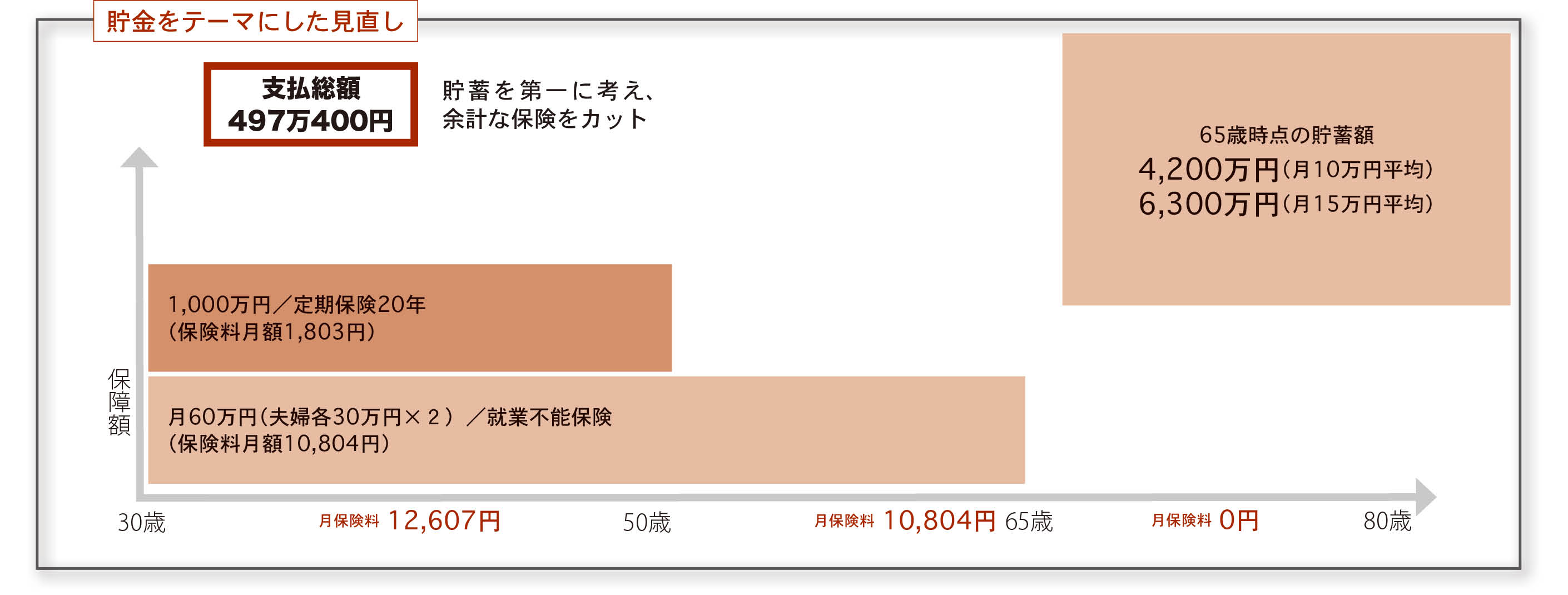

ここでも保険が大きな効果を発揮するのは、子供の教育費です。子供は1人ですから、1,000万円を20年定期で用意しましょう。大学卒業までとすると、2年足りませんが世帯年収が900万円もありますし、20年後には貯蓄もかなりの額と判断され、問題ありません。年収はBさんの方が100万円多いですから、Bさんに掛けます。1,000万円の死亡保険を20年定期でかけると、月1,803円です。

本当に「保険は最小限がベスト」と割り切っている方であればこれだけでおしまいです。月1,803円、20年の支払総額は43万2,720円です。これならハイペースで貯金もできますし、夫婦とも厚生年金にそれぞれ加入していますから、離婚による公的医療・年金制度のリスクもありません。これが最もシンプルな答えだと覚えておいてください。

その上で、それでは話が終わってしまいますから、切り口を変え、「生活レベルを維持するための保険」を考えます。

もっとも大きなリスクは、「どちらか、もしくは両方が働けなくなる」でしょう。これに対処するため、就業不能保険に加入します。

就業不能となったとき、65歳まで月30万円を受け取る就業不能保険の場合、月額保険料は5,388円です。65歳までの支払総額は226万2,960円です。女性の場合は同条件で月額5,416円ですから、夫婦それぞれ加入すると453万7,680円です。

ちなみに、就業不能とは、「少なくとも6か月以上、職業を問わず全く就業できない」と医学的に判断された状態のことをいいます。

Bさんの場合、前述の定期保険と夫妻の就業不能保険を合わせても、月の保険料は12,607円です。これなら月10万〜20万円の貯金が可能でしょう。月10万円とすると4,200万円。15万円ならば65歳時に6,300万円の貯蓄となります。これに退職金を加えた額がありますから、高齢介護自己負担への保障も十分でしょう。

結局、見直し前の保険契約はすべて不要となりました。では、今回の見直しをまとめます。

家計を破綻させる時限爆弾を処理

今回はこれが一番のメリットでしょう。Bさん自身も結婚、妊娠で当然見直すつもりだったそうですが、それにしても2人分で6,491万5,120円は凄すぎます。

本書では簡潔明瞭にまとめていますから、「これはヒドい」とすぐにわかって頂けると思いますが、保険会社がつくるパンフレットでは、そう簡単にはいきません。消費者が不利に気がつかないように、払う可能性の低い時期の高額な保障額を強調し、高齢時の高額な保険料支払はごく目立たないようにつくります。彼らの実績とノウハウをあなどってはいけません。

契約内容の説明書に、「特約は自動更新され、金額は更新時の年齢、保険料率により計算します」とだけ書いて、特約更新時の支払額を書かないという驚くようなことも実際にやってきたのですから。

貯蓄のための保険

夫婦とも生活力があり、子供も1人、貯蓄力もあるBさんの状況を見れば、見直し前のものは論外としても、高額な保険金がおりるような保険契約は必要ないでしょう。

そこで、「自分の次に信用できる現ナマを増やす」=「貯蓄を増やす」をテーマにしてみました。現在の世帯年収900万円ですから、月に67万円程度の予算があります。そのうちから、10万円を貯蓄にまわす設計にしました。

率の悪い終身保険や、やたらに保険料の高い特約をカットし、なるべく安い掛け金の就業不能保険に夫婦それぞれ30万円ずつ加入(65歳まで保障)することで家計への負担を大幅に減らし、貯蓄額を上げます。さらに、万が一の際は、多少貯蓄額が下がっても、貯蓄自体は継続できるようなリスクヘッジでもあります。生活レベル維持の効果もあります。

| 40歳 | 50歳 | 60歳 | 65歳 | |

| 貯蓄額 | 1,200万円 | 2,400万円 | 3,600万円 | 4,200万円 |

| 30-39歳 | 40-49歳 | 50-59歳 | 60-64歳 | 65歳以後 | |

| 見直し前 | 30,209円 | 39,282円 | 59,322円 | 85万円(年払い) | 85万円(年払い) |

| 見直し後 | 12,607円 | 12,607円 | 10,804円 | 10,804円 | 0円 |

保険会社の営業であればおそらく、「貯蓄性の高い保険商品で余剰資金を運用しましょう」などといって、貯蓄にまわしているお金をとりにかかります。最低の予定利率であるいま、基本的に「保険で貯蓄」は疑ってかかってください。

たとえ「最低2%を保証します」といわれても、これはある意味ウソです。保険料から保険会社の手数料を除いた分に利率がかかりますから、実質は1%以下ということもあります。

目的によって保険のあり方は変わります。「現金を貯蓄」するという目的のためのリスクヘッジとして保険を使う、という考え方もあるのではないでしょうか。