<case3>新社会人

2013/09/02

新社会人のCさんは、入社の際にも世話になった会社の先輩に紹介された生保レディにすすめられた保険に、付き合いで加入しました。よくあるパターンです。義理もあるのでとりあえず契約し、すぐに見直す予定だったということです。

- モデル名:Cさん(会社員)、22歳独身

- 年収:350万円

- 加入生命保険:国内大手の主力商品(アカウント型保険)

- 月額保険料:9,593円

Cさんの保険内容

<主契約> ファンド 月2,954円

※保険というより保障機能のないただの口座。月々の積立金を予定利率0.8%で運用。最低利率保障は0.5%

<保障部分/特約部分> すべて10年更新型

- ◯介護保障特約 800万円

- ◯特定疾病特約 100万円

- ◯重度慢性疾患特約 100万円

- ◯総合医療特約 手術10万〜40万円、入院日額1万円

- ◯入院特約 特定の入院に日額1万〜2万円をプラス

- ◯傷害損傷特約 5万〜50万円

<支払条件など>22歳契約、主契約65歳払込終了、特約は15年更新で80歳まで払込

変わらぬ構図

すぐ見直そうと思っていたあたり、Cさんは「何も分からない新社会人」ではないですが、先輩や縁故の人間に紹介された生保レディにすすめられるまま契約するケースは散見されます。

「責任ある社会人になったら保険に入るものです。先輩方もそうでした」とか、「生涯を設計したベストなプランです」などというセールストークが聞こえてきそうです。

介護プランの実体

介護プランと銘打ったこの保険の実体は、保障機能のない積立ファンド(利率もよくない)を主契約とした、悪名高いアカウント型商品です。最近よく見かける、「介護を強調した若者向け商品」という体裁をとっていますから、余計悪いです。

22歳であれば、親はまだ50歳代でしょう。実体験として介護を知らない可能性が高いです。仮に現場を見ていてもお金のことまでは知らないでしょう。「知らない」ということは不安を煽ります。テレビや新聞で目にする報道も、ほとんどが介護状態への不安を増幅するものばかりです。「そこにつけ込んだ商法」という感があります。

| 22-36歳 | 37-51歳 | 52-64歳 | 65-80歳 | |

| 合計月額 |

9,593円 |

19,101円 |

35,638円 |

51,859円 |

| ファンド |

2,954円 |

2,954円 |

2,954円 |

ー |

| 介護保障 |

2,185円 |

5,463円 |

8,849円 |

ー |

| 特定疾病保障 |

775円 |

1,937円 |

4,843円 |

12,107円 |

| 重度慢性疾患 |

639円 |

1,597円 |

3,992円 |

9,980円 |

| 総合医療 |

1,960円 |

4,900円 |

9,825円 |

17,285円 |

| 入院 |

780円 |

1,950円 |

4,875円 |

12,187円 |

| 傷害損傷 |

300円 |

300円 |

300円 |

300円 |

基本はシンプルイズベスト

見直しの基本はここでも同じです。「必要保障額のイメージ」図をもとに、シンプルイズベストで単体保険を基本に考えます。

医療系特約

まずは特約から見ていきます。

第2章で見たように、会社員であれば社会保険や厚生年金、介護保険、高額医療費など手厚い社会保障制度がありますから、「これから介護の自己負担が必要」という65歳以降は保障がまったくない「介護特約」はカットします。

その他の特約についても同様に、社会保障にプラスするものと考え、掛け捨てで保険料の変わらない入院日額1万円、月額保険料3,610円の終身医療保険に60歳払込終了で加入する案を考えましたが、「貯蓄がきちんとできる方は、医療保険なし」の選択肢も考えられるというと、Cさんは、「すでに祖父や親からの譲渡が300万円あり、実家にいるので貯蓄も十分に可能」ということでしたので、医療保険もやめました。

高齢介護にかかる思わぬ出費

特に不安をあおる介護の部分ですが、65歳で保障が終わるというのはどうかと思いますし、すでに社会保障制度や死亡率、入院確率などを知っている皆さんには納得していただけると思いますが、もっとも効率がよいのは、医療系特約同様、貯蓄することです。

高齢の介護状態となったとき難しいのは痴呆症が加わるからです。特別養護老人ホームや在宅介護などほぼ社会保障で賄える公的な施設を利用した場合でも、確かに自己負担がかかります。しかも、「手術」「入院」とは違うので、いわゆる医療保険は出ません。実際に取材したなかには次のような声がありました。

- ①おむつは持ち込み禁止ですといわれ、1日2,000円以上ものおむつ代を請求され続けた。

- ②介護に必要なため所定の洋服を購入して欲し い、最低10日分は必要といわれ、洋服を持ち込 めず、数万円もの請求がある。

- ③追い出されると次がなかなかみつからないの で、何かというと手みやげを持っていき、フォ ローしていた。

いずれも、「頭にくるが、施設は入所が順番待ちの状態であり、出されるとどうしようもない」というのが、断れない原因です。状態が変わらないとすれば、やはり介護にはお金がかかるのです。

しかし、若年の場合、痴呆症の可能性は低く、病院治療が主となるでしょうから、医療保険でカバーできる範囲が広いです。「痴呆症をともなう大変な要介護状態」は70〜80歳以上に集中しますので効率を考え貯蓄という選択肢にしました。

「将来産まれてくる子供のため」は、産まれたとき、考えればよい

次は、将来産まれてくるであろう子供への備えです。特約をカットしたことで、同時に65歳まであった1,000万円の死亡保障がなくなりました。そのため、将来子供が産まれたときの「子供への保障」がなくなってしまいました。

しかし、Cさんは現在22歳です。めでたく子供ができてから入ればよいことです。

30歳で第一子が誕生したとして、独立までをほぼカバーする20年定期の掛け捨て1,000万円の保険に入ると、月額1,803円、20年総額43万2,720円です。

いますぐ加入となると、余計に10年長く入らなくてはいけません。その場合30年定期、1,000万円で月額1,577円、30年総額で56万7,720円となります。13万5,000円の損になってしまいます。

ファンド部分は論外。保険ですらない

現在の契約では、終身保険は<主契約>と名前のついたファンド部分だけです。これは、銀行口座と同じで毎月積み立てていき、ほとんどがその積立分に応じた保険金がおりるだけです。保険会社は「経過期間に応じた死亡保険金」などと表現しますが、払った分より少ないことがほとんどですよ、ということです。もし、積立金より多く保険金を出すならそのように強調するはずです。

Cさんの積立は毎月2,954円ですから、10年後に死亡すると、積み立てた金額は35万4,480円となり、ほとんどの場合それ以下のお金が支払われるということです。満期まで積み立てると、その金額に応じた終身死亡保険に移行できますが、新しく終身保険を買うだけのことです。要するに<主契約>はメリットが少ないためカットします。

終身保険はどうか?

最後に終身保険を検討します。

終身の死亡保険はCさんにとって必要でしょうか? ここが難しいところです。個人的には、とりあえず結婚するまでは不要なのではないかと思います。

800万円の終身保険に入っても、当たり前ですが、死亡しなくてはおりないお金です。しかも解約返戻金がその額に達するのは、半世紀以上も後のことですし、現在の予定利率は史上最低でもあります。ちょっと計算してみました。

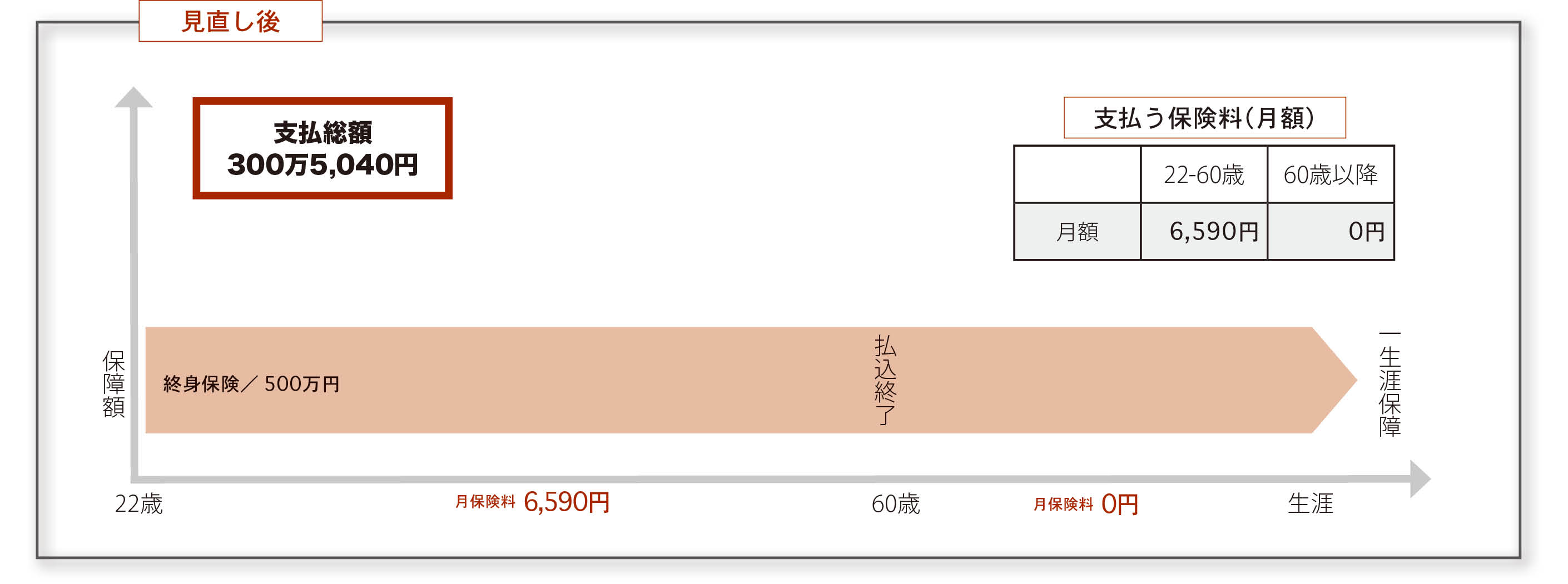

◯◯生命の500万円の終身保険に60歳払込終了で加入するとします。

22歳加入では、

月額6,590円、払込総額300万5,040円。

32歳加入では、

月額9,490円、払込総額318万8,640円。

Cさんに見せると「利率はどうなるかわからないが、葬式代だけ入っておきます。19万円も安くあがるならいまからの方がよいです。親の遺産などを500万円分他にまわせますし」ということだったので、終身保険を上記の22歳加入のケースで加えました。

結局は、保障額500万円、60歳払込終了、月6,590円、払込総額300万5,040円の終身保険のみというオチになりました。

保険会社やそこから手数料を得て、主な収入としている業界人は、最低限をカバーするのではなく、「できるだけ保険を使って設計してもらいたい(保険料を払ってもらいたい)」わけでが、そんなことは消費者には関係ないことです。

社会保障と貯蓄で賄えると判断したら、すっぱり切ってください。