<case1> 夫、妻(専業主婦)、子供2人

2013/09/02

まずは、先ほどのAさんのケースで実際に見直してみます。内容と図を再度掲載します。

- モデル名:Aさん(会社員)

- 夫Aさん35歳、妻33歳、子5歳、子3歳

- 年収:550万円

- 加入生命保険:国内大手の主力商品(アカウント型保険)

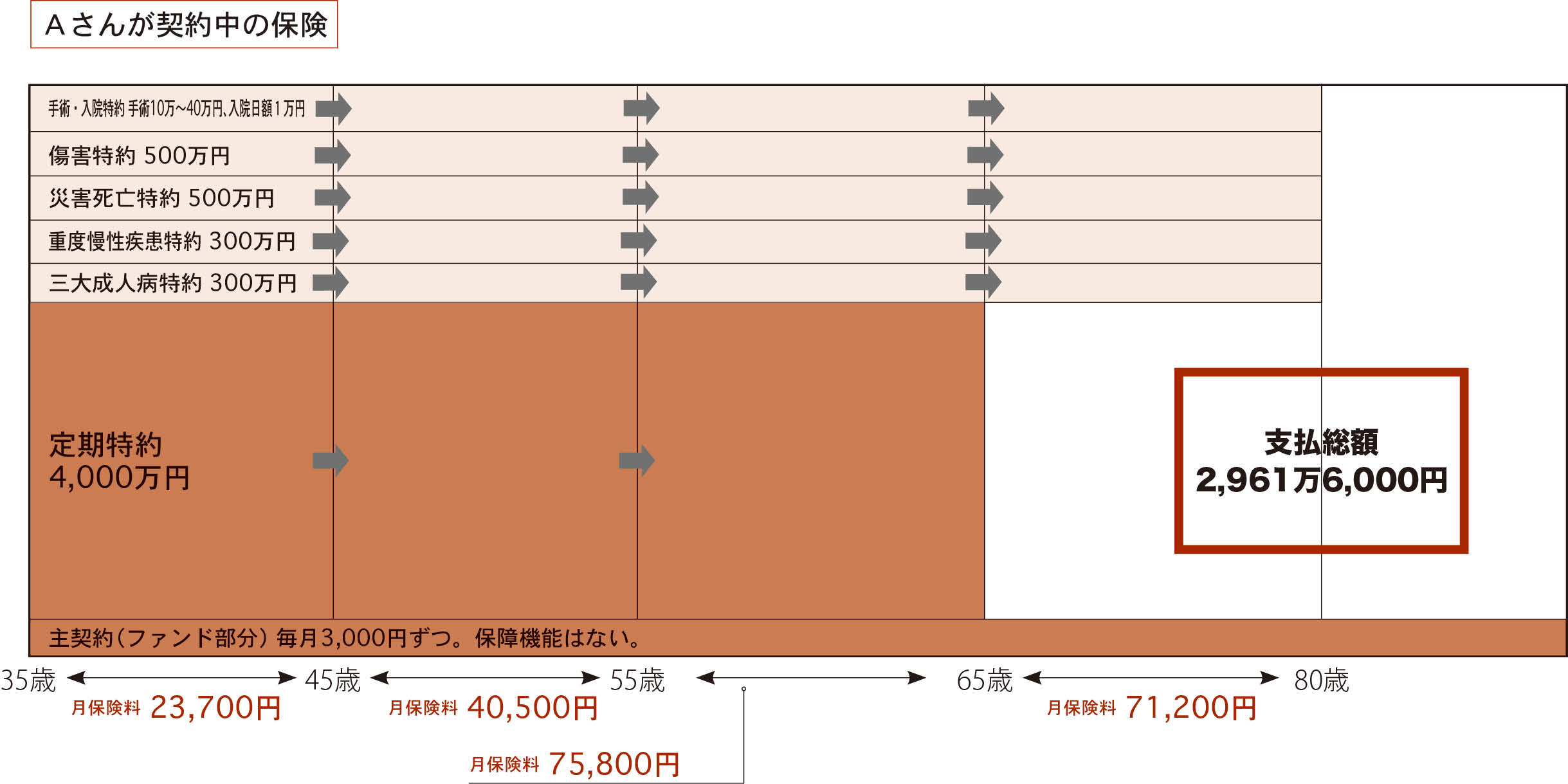

Aさんが契約中の保険

<主契約> ファンド 月3,000円

※保険というより保障機能のないただの口座。月々の3,000円を予定利率0.8%で運用。最低利率として0.5%が保証されている。

<保障部分/特約部分> すべて10年更新型

- ◯定期特約 4,000万円

- ◯三大成人病特約 300万円

- ◯重度慢性疾患特約 300万円

- ◯災害死亡特約 500万円

- ◯傷害特約 500万円

- ◯手術・入院特約 手術10万〜40万円。入院日額1万円、

先進医療50万円。

<支払条件など>35歳契約、65歳払込終了(特約は80歳まで延長できる)

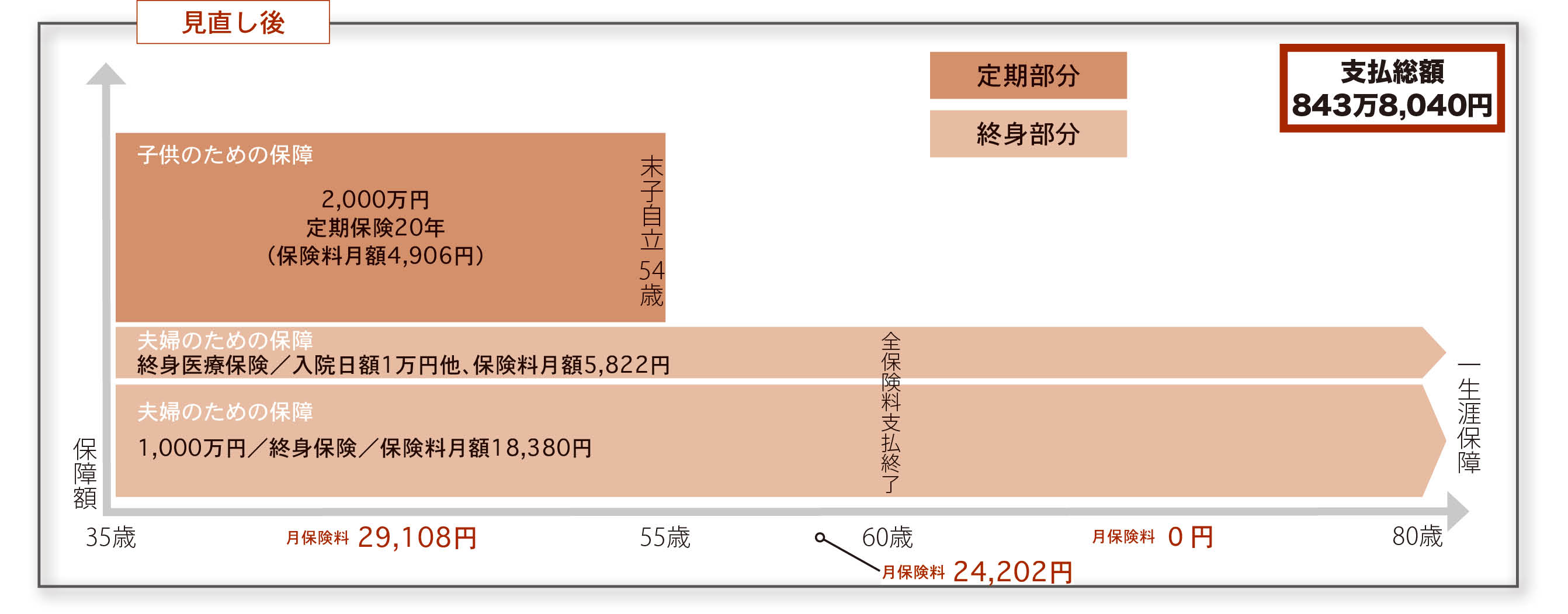

見直しの基本となるイメージ図は以下のとおりです。これを元に設計していきますが、まず結論からいきます。

検討した結果、現在のアカウント型保険は、すべて解約となり、支払総額は2,961万6,000円から大幅に減少し、843万8,040円となりました。

それでは、見直しの経緯をみていきましょう。

まずはゼロベースで必要な保障を考え、必要かつ適正価格のものが現在の契約にあれば残しておき、不要なものを解約し、足りない部分は新たに契約という手順を踏みました。基本となる必要な保障額は下の囲みのとおりです。

必要保障額イメージ図の「夫婦のための保障」部分は、保障額案の2と3ということになります。2は全額最初から欲しいですが、3は65歳以上を意識したものです。

2の1,000万円は、積立利率変動型終身保険でカバーします。60歳払込終了で保険料は月18,380円です。利率変動といっても最低利率2%が保証されていますから、問題ありません。支払総額は551万4,000円です。これによって、もともと保障機能もないような、ただのアカウント(口座)だった既契約のファンド部分はカットされ、定期保険4,000万円のうち、1,000万円が不要になります。

3の800万円は、主に65歳以降に介護状態が長引いた場合などを考えたものです。Aさん(夫)にはわかりやすく保険料の安い医療保険をつけます。35〜60歳払込、終身保障、入院日額1万円(病気/災害をカバー)、手術給付金10万〜40万円、5,822円の医療保険です。終身保険と定期保険に入っていますから、医療保険に死亡保障はつけません。総額174万6,600円です。

本当は、医療保険分の5,822円は貯蓄、もしくは終身、定期いずれかの保険に充当したいのですが、「医療保険」には入りたいという方が多く、Aさんもその一人でしたので、Aさんの医療保険をつけました。

見直し前と後では、65歳までに払込む保険料は836万1,960円の違いがありますから、ここから、例えば「400万円程を妻のために置いておく」というようなこともできます。

終身保険の死亡保障+公的医療+医療保険+預貯金で厚くカバーされます。Aさん既契約の医療系特約は、個々のコストパフォーマンスが悪すぎますのですべてカットします。

次に、「子供のための保障」部分です。子供1人につき1,000万円、2人分で2,000万円です。35〜54歳までの20年間のみ必要な保障ですから、掛け捨て定期保険を活用します。2,000万円の20年定期、35歳契約で保険料は月4,906円、支払総額は117万7,440円です。

支払う保険料をまとめると、こうなります。

■ 毎月の保険料支払

- 35〜54歳 29,108円

- 55〜60歳 24,202円

- 61〜 一生涯 0円

■ 支払総額 843万8,040円

- ◯ 終身保険 551万4,000円

- ◯ 定期保険 117万7,440円

- ◯ 医療保険 174万6,600円

見直しによって、必要な保障を確保しつつ老後の備えも手厚いものになったことが、上図からおわかりいただけると思いますので、見直しのメリットをポイント別にまとめてみます。

約2,118万円の節約

支払保険料総額

見直し前の支払総額2,961万6,000円は843万8,040円に減少し、2,117万7,960円の節約となりました。

1,000万円の終身死亡・高度障害保障がついていますので、「大きな病気もなく、順調に長生きできた」としても受取額が支払った保険料を上回ることになります。「掛け捨てをうまく利用することによって最終的に支払った保険料を回収する」ことができました。

ポイントは本書でこれまで述べてきたように、「保険はシンプルイズベスト」です。終身、定期、医療の各保険をそれぞれ単体で考え、一つ一つについても、内容がなるべくシンプルなものを選びました。

見直し前のアカウント型保険で同じ保障を買うのは不可能です。なぜなら、元々3,000万円近い支払額なのですから、さらに保障を上げて4,000万円やそれ以上の支払総額になることは避けなければいけません。家計が破綻してしまいます。

終身保障

見直し後は、一生涯の保障が格段に充実しています(見直し前は一生涯の保障はありませんでした)。

一生涯の保障である終身保険は、1,000万円、60歳払込終了の積立利率変動型終身保険です。予定利率の2%が約束され、景気が上向いて利率が上がると解約返戻金の利率に反映されます。医療保険も60歳までの払込、終身保障としましたので、何歳まで長生きしても保障が受けられます。「無事長生きできてよかった」と思えるものでなくては、保険の意味がありません。

見直し前の保険は、酷ともいえるものでした。

ボリュームのある定期保険4,000万円が64歳で終了すると、65歳以降の保障は特約の医療保障のみです。しかも80歳で終了です。健康面においてはリスクの高まる65歳以降は「月7万円という高額の保険料で特約を購入する」という設計になっています。「無事長生きして、2,800万円くらい損をした」。しかも「高い保険料を払ってきたのに、80歳を超えたら何も保障がない」でしたから、ここを徹底的に見直しました。

60歳以降は保険料支払いなし

月々の支払い

一生涯の保障は必要、でも「60歳以後は保険料は一切払わない」という設計になっています。60〜65歳を定年と考え、60歳以降は受け取るだけとしたわけです。

月々支払額推移は以下のとおりです。

| 見直し前 | 見直し後 | |

| 35〜39歳 | 23,700円 | 29,108円 |

| 40〜44歳 | 23,700円 | 29,108円 |

| 45〜49歳 | 40,500円 | 29,108円 |

| 50〜54歳 | 40,500円 | 29,108円 |

| 55〜59歳 | 75,800円 | 24,202円 |

| 60〜64歳 | 75,800円 | 0円 |

| 65〜79歳 | 71,200円 | 0円 |

35〜44歳の保険料のみ、見直し前23,700円から見直し後29,108円と5,408円上がっていて、45歳以降は大幅な保険料負担軽減となっています。

「35〜44歳までの保険料支払を軽減したい」という場合には、終身保険の額を減額するなどの手があります。

1,000万円から500万円に減額すれば、35〜44歳時の月額保険料は15,000円程度に下げることができます。しかし、35〜44歳の月5,408円の差は、その後の保険料を考えれば「払う価値のある、適正な価格」だと考えます。

それよりも、70歳にもなって月7万円を超える保険料を支払うことの方が至急改善すべきことでしょう。

柔軟な対応が可能

家族の状況にあわせて

単体保険を基本にしているので、わかりやすく家庭状況に対応できます。

例えば、子供が1人増えた場合には、「子供のための保障」を担当している定期保険を1,000万円追加すればよいのです。40歳で第三子が産まれたとして、毎月3,820円、1,000万円の20年定期保険を追加すると、総額にして91万6,800円になります。

もし万が一、保険料が支払えなくなった場合は、終身保険は解約すれば解約返戻金があります。ただし、年数によっては元本割れしますので、そこまでいく前に、終身保険部分を払済にするのが得策です。払済にすれば、以後の保険料はなくなり、その時点までの保険料支払額で計算した死亡保障が終身で得られます。

見直し前の保険では、終身保障はありませんので解約返戻金はありません。

以上でこのケースは終わります。「保険はシンプルイズベスト」のセオリーにより2,000万円以上の大きな損失を防ぐことができました。

続いて、<共働き、子供1人のケース>、<新入社員のケース><シニア世代>それぞれ見直していきます。基本は同じですので、以降は重複した部分は省きつつ、簡潔にみていきます。