必要な保障額

見直しのポイントを順を追って見ていきましょう。こういった解説では、いまだに判で押したように、専業主婦のパターンばかりがモデルケースとして取り上げられてきました。それは、専業主婦の家庭の方が多いこともありますが、保険に加入する額や件数が高くなるからだとも思えます。ここでは保険業界の利益は無視して、夫婦共働きなども考慮していきます。

これまでの基本をふまえ、まず必要な保障額のイメージを掴みましょう。人によって違いがありますが、一般的には図のようになります。

色の付いた部分「夫婦のための保障」と「子供のための保障」をあわせた合計が「必要保障額」ということになります。

最初に生命保険を検討しようと思うのは、社会人となって自立したとき、次は「結婚」でしょう。

保険会社は「結婚して責任が大きくなりますから、保険に入りましょう」などといいますが、結婚して間もない時期に夫に万が一のことがあって妻が残されても、子供がいなければ結婚前の状況に戻るだけだと考えるのが普通です。

その後の将来を保障するような保険を検討する必要はないのではないでしょうか? 共働き家庭であればなおさらです。厚生年金や共済保険に入っている夫が死亡した場合は、条件次第ですが遺族年金も受け取れます。

図のイメージのように、必要補償額が子供ができたときに上がり、徐々に下がっていくのです。

教育費例(公立)

| 教育機関 | 総額 | 私立(参考) | |

|---|---|---|---|

| 幼稚園(3年間) | 幼稚園計 | 443,208 | 1,180,635 |

| 授業料 | 223,338 | 729,801 | |

| その他教育費 | 176,700 | 375,375 | |

| 給食費 | 43,170 | 75,459 | |

| 小学校(6年間) | 小学校計 | 585,552 | 4,865,064 |

| 授業料 | 0 | 2,376,714 | |

| その他教育費 | 339,930 | 2,303,292 | |

| 給食費 | 245,622 | 185,058 | |

| 中学校(3年間) | 中学校計 | 509,238 | 2,895,441 |

| 授業料 | 0 | 1,232,754 | |

| その他教育費 | 399,549 | 1,640,925 | |

| 給食費 | 109,689 | 21,762 | |

| 高校(3年間) | 高校計 | 1,031,766 | 2,355,867 |

| 授業料 | 336,888 | 970,956 | |

| その他教育費 | 694,878 | 1,384,911 | |

| 大学(4年間) | 大学計 | 5,184,000 | 5,707,000 |

| 入学費用 | 896,000 | 991,000 | |

| 在学費用 | 4,288,000 | 4,716,000 | |

| 総額 | 7,753,764 | 17,004,007 | |

※文部科学省平成18年度「子どもの学習費調査」より 単位:円 私立大学は文系のもの

大きな保障額は子供へのもの

大きな保障額が必要になる最大の要因は、子供への保障です。保険は最低限を保障するのが基本ですから、幼稚園〜大学まですべて公立を利用した場合をメインに、右のような表をつくりました。

生命保険の本などによく、必要保障額を計算するための、「お客様生活設計キャッシュフロー表」なるものが出てきます。家計を細かにわけて年齢毎に一生涯の子細な金額を示します。しかし、これはあまり意味がありません。

人によって違いすぎますし、私自身これまでにこのシミュレーションを何度かやってもらいましたが、かなり違う結果がでます。きっと相当緻密な計算式で「きちんと」計算されているのでしょう。しかし、職場が変わる可能性もかなりありますし、昇給額なんて状況によって違いすぎます。子供が高校や大学で公立にいくか、私立にいくかなどなど、わからないことが多すぎます。

それゆえ、緻密であればあるほど、全体像がくるってきます。それよりも、「最低限子供を公立の教育機関で大学までいかせるにはいくらかかる?」といった金額の把握の方がはるかに、全体を狂いなくとらえているのです。

ただし、特にフィナンシャルプランナーが作るキャッシュフロー表は保険だけでなく、様々な分析をするためのものですから、別のものです。本書の生命保険見直しにおいては使わないということですから、誤解のないようにしてください。

イメージ図の「子供のための保障」部分は、子供が独立するまでの、期間を限った保障ですから、「定期保険」や「養老保険」で準備します。

「夫婦のための保障」は、生涯にわたって必要なので、「終身保険」で対応します。

どうでしょうか? 簡単ですよね。保険はこういったシンプルな考えでないと損をします。

この他に、医療費や介護費があると皆さんいいますが、民間生保の医療保険を第一に検討するのではなく、公的医療保険+貯金をまずは考えてください。それでもどうしてもリスクが大きすぎると判断した時に初めて民間生保の医療保険を検討すればよいと思います。

そして、これらを組み合わせてイメージ図の色がついた部分を埋めていけけばよいのです。適正な保険設計の基本はこれで大丈夫です。

ここで注意が必要です。というのも最近の生保おすすめ「アカウント型保険」の見積もり書でも、同じカーブを描いているのです。「じゃあいいのかな」と思うと大間違いです。万が一のときの保障額のカーブが同じでも、支払う保険金が逆に上がっているのです。保障額が下がったら保険料も下がらなければ、おかしな話です。

下記では、国内大手生保が主力商品として販売している「アカウント型」といわれる商品の一般的な契約内容を元にモデルケースを想定し、ポイントを確認していきます。

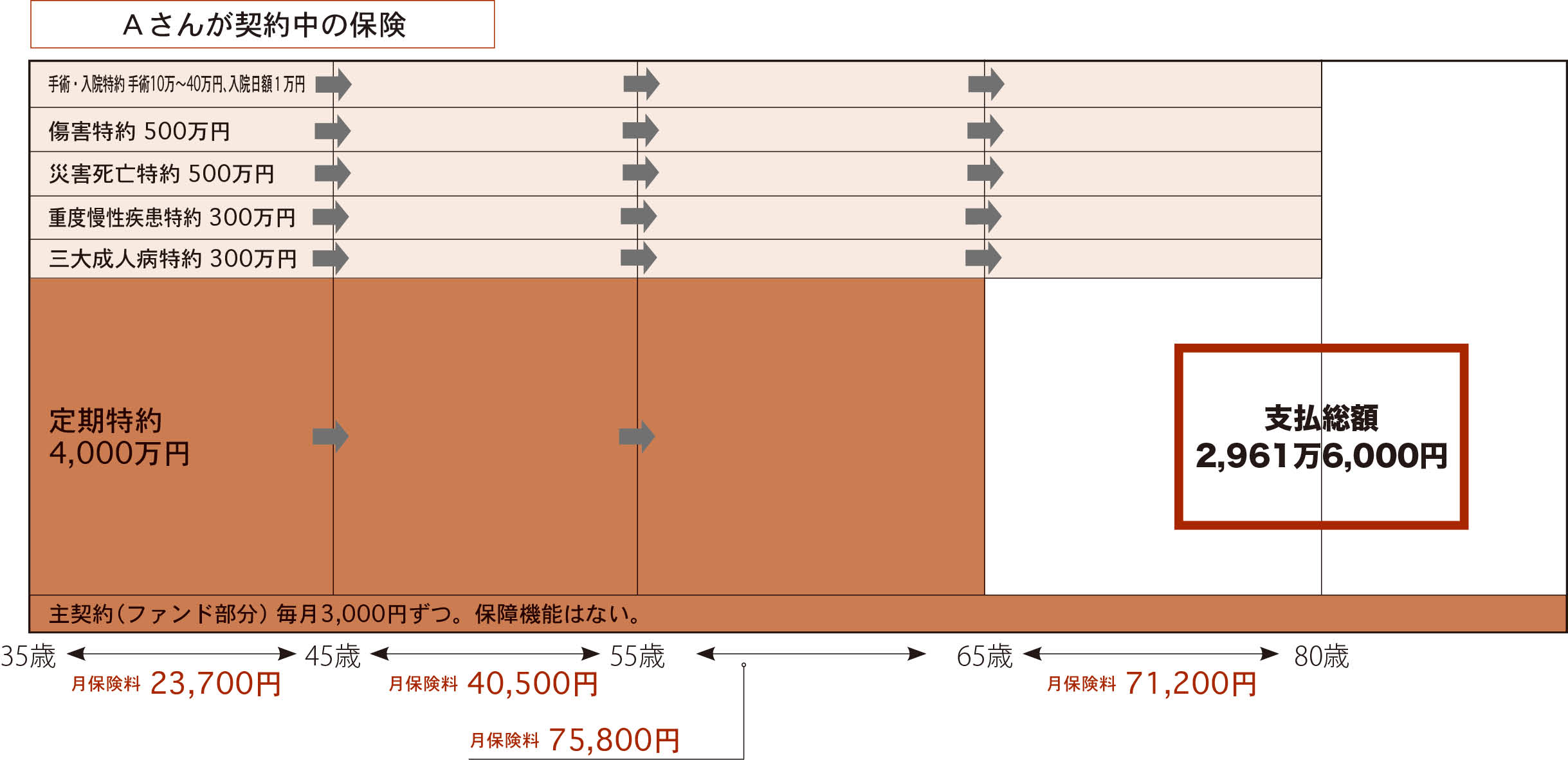

モデルは、Aさんとします。夫Aさん35歳で、妻33歳、子5歳、子3歳がいます。年収は550万円とします。加入しているのは、国内大手の主力商品(アカウント型保険)で、右および下の図のような内容です。「新聞の生命保険に関する記事を読んで、そういえば自分の保険の内容がよくわからない。不安だ」と見直しを考えたとしましょう。

※このモデルは特定の商品ではなく、各商品を参考にしたあくまでモデルケースですが、似たようなものは多いと思います。

Aさんが契約中の保険

<主契約> ファンド 月3,000円

※保険というより保障機能のないただの口座。月々の3,000円を予定利率0.8%で運用。最低利率として0.5%が保証されている。

<保障部分/特約部分> すべて10年更新型

◯定期特約 4,000万円

◯三大成人病特約 300万円

◯重度慢性疾患特約 300万円

◯災害死亡特約 500万円

◯傷害特約 500万円

◯手術・入院特約 手術10万〜40万円。入院日額1万円、

先進医療50万円。

<支払条件など>35歳契約、65歳払込終了(特約は80歳まで延長できる)