公的年金制度

基礎年金以外にも色々とあります

年金問題はすっかり幕引きされ、役人の使い込んだ分は新たに我々が負担することになりました。失われた年金は90兆円ともいわれ、厚生労働省の責任は社会保険庁に転化され、解体、年金機構なるものを新たにつくることで何となく終息しました。そういった不安要素も生保が老後の不安を煽る隠れた力になっているような気がします。

このページは公的年金制度についての基本的なことを調べてみて、被保険者一人に絞って試算などをしてみました。ですから、このページは年金・保険の素人が自分のために色々と調べてみたもので、かつ、大数的に統計的に調べてみたページです。

実際には、どちらかが専業主婦(主夫)・共働き、そしてそれぞれ年数や条件により様々なパターンがあります。そういった個別の具体的な内容を混ぜると記事が長すぎてしまうため、別ページにしました。

いくら払うのか(厚生年金の場合)

20歳~40歳まで40年間に我々はいくら払うのでしょうか? 企業の給与基準や額にかなりの違いがあるので、あくまで参考程度の乱暴な計算ですが、試算してみます。

報酬月額の平均、19等級(標準報酬月額29万~31万円)として単純に計算すると、40年間に総額は約3,491万円、会社と折半後の自己負担は約1,862万円です。

14等級(19万5千円~21万円)として計算すると同じく約2,327万円、約1,164万円です。

19等級(標準報酬月額29万~31万円)として計算した年金支払総額

約1,862万円/約3,491万円

〈企業と折半した自己負担額〉約1,862万円

月29,091円✕16か月(賞与4か月として)=465,456円

これを40年間、465,456円✕40=18,618,240円

〈企業支払い分も含めた全額〉約3,491万円

月54,546円✕16か月(賞与4か月として)=872,736円

これを40年間、872,736円✕40=34,909,440円

14等級(195,000円~210,000円)として計算した年金支払総額

〈企業と折半した自己負担額〉約1,164万円

月18,182円✕16か月(賞与4か月として)=290,912円

これを40年間、290,912円✕40=11,636,480円

〈企業支払い分も含めた全額〉約2,327万円

月36,364円✕16か月(賞与4か月として)=581,824円

これを40年間、872,736円✕40=23,272,960円

いくら払うのか(国民年金の場合)

国民年金は毎年毎年値上げされています。平成28年度16,260円、平成29年度は16,490円、平成30年度は16,900円です。ちなみに、平成17年度は13,580円でした。元々は自営業者のための制度だったようですが、現在では、無職、臨時雇い、パート・アルバイトなどの方々が主な加入者ですから、こう簡単に値上げするのはどうなのでしょう、困っている方もいるのではないかと思います。

国民年金保険料は、社会の給与水準にあわせる賃金変動率が適用されます。とりあえず平成29年度の保険料で計算してみると、総額792万円になりました。

総額約792万円

16,490円✕12か月=197,880円

これを40年間、197,880円✕40=7,915,200円

いくら貰うのか(国民年金)

同じく厚労省の「平成27年度 年金保険・国民年金事業の概況」によると、平成27年度、国民年金のみの平均受給月額は55,244円です。

満額は779,300円と定められており、これを月にすると約64,942円となるはずなのですが、繰り上げ受給(60歳から受け取るため減額)や、支払い免除/猶予期間など満額から減額されることにより、実態の平均受給月額は9,698円引かれた55,244円となっています。ということで、総額も実態の平均月額で計算したいと思います。

◎平成27年度の平均年金月額

55,244円

◎総額試算 <総額 約994万円> ※65から15年受給するとして

55,244円✕12か月=662,928円

662,298円✕15年=9,943,920

いくら貰うのか(厚生年金)

年金の受給額は、厚労省の「平成27年度 年金保険・国民年金事業の概況」からみます。男女別になっています。個々のケースではなく、平均月額を合算するのは乱暴すぎるかなと思いつつ、何か数字を出さないと考えがまとまらないような気がしますので、あくまで目安としてやってみます。

〈厚生年金保険(第1号)老齢年金受給権者状況の推移(男)〉

◎平均年金月額

60歳/124,261円

61歳/94,399円

62歳/97,433円

63歳/101,255円

64歳/103,727円

65歳以上/178,928円

◎総額試算 <総額 約3,846万円>

60歳/124,261円✕12か月=1,491,132円

61歳/94,399円✕12か月=1,132,788円

62歳/97,433円✕12か月=1,169,196円

63歳/101,255円✕12か月=1,215,060円

64歳/103,727円✕12か月=1,244,724円

65歳以上/178,928円✕12か月✕15年=32,207,040円

男性の平均年齢 約80歳で単純に計算すると、3,845万9,949円になります。

厚生年金の平均支払額は約1,862万円(自己負担)/約3,491万円(総額)です。この場合は総額で計算しなくてはいけないでしょう。受取額を約3,846万円とすると、

3,846万円ー3,491万円ですから、355万円の利息がついていることになります。ただし、当然、いま払っている人と受け取っている人を比べているわけですから、設定にかなり無理があります。

30歳~40歳の方であれば、受け取るのは20年~30年後です。保険年金料金の値上がりと受給開始年齢の高齢化をみると、現状の利子355万円は確実に少なくなりそうです。すでにいま40歳代の男性は支給開始年齢が、確実に65歳(70歳になるかも?)ということですから、平均月額で計算すると約840万円カットされていることになり、上記の数字から単純に引けばすでに、払うより受け取る方が少ないということになります。

将来のことはわかりませんが、過去をみれば、役人の年金財源の扱いは想像がつきます。景気が良ければ私腹を肥やすことも含めていい加減に使って何十兆円も浪費して責任はとらず、景気が悪くなれば保険料を値上げして受取開始年齢は遅くして増税する。どうせ同じでしょう。

不安は付きないところですが、役所にもいるであろう極少数の志ある人に期待するしかありません。

〈厚生年金保険(第1号)老齢年金受給権者状況の推移(女)〉

◎平均年金月額

60歳/52,169円

61歳/51,061円

62歳/51,214円

63歳/50,771円

64歳/96,922円

65歳以上/109,180円

◎総額試算 <総額 約3,114万円>

60歳/52,169円✕12か月=626,028円

61歳/51,061円✕12か月=612,732円

62歳/51,214円✕12か月=614,568円

63歳/50,771円✕12か月=609,252円

64歳/96,922円✕12か月=1,163,064円

65歳以上/109,180円✕12か月✕21年=27,513,360円

総計/31,139,004円

いつから受け取るのか~年金受給開始年齢と条件

60歳からもらえるとされてきた年金は、基本65歳から支給となりました。65歳を原則として、60歳~70歳の間で選ぶ制度となっています。年金受給における60歳に達した日は、誕生日の前日ですから、1月1日生まれの人であれば、59歳の12月31日に権利が発生します。

65歳で受け取れば、プラスマイナスゼロ。65歳より若い60歳~64歳11か月の間に受給を開始すれば「繰り上げ支給」として減額され、一方、65歳を過ぎて受給した場合は「繰り下げ受給」として、増額されます。気をつけなければいけないのは、その時点での増減率はその後一生変わらないということです。

増減率は以下のように計算されます。

「繰上げ支給」の減額率

60歳0ヵ月~60歳11ヵ月:30.0%~24.5%

61歳0ヵ月~61歳11ヵ月:24.0%~18.5%

62歳0ヵ月~62歳11ヵ月:18.0%~12.5%

63歳0ヵ月~63歳11ヵ月:12.0%~6.5%

64歳0ヵ月~ :6.0%~0.5%

「繰下げ受給」の増額率

66歳0ヵ月~66歳11ヵ月:8.4%~16.1%

67歳0ヵ月~67歳11ヵ月:16.8%~24.5%

68歳0ヵ月~68歳11ヵ月:25.2%~32.9%

69歳0ヵ月~69歳11ヵ月:33.6%~41.3%

70歳0ヵ月~ :42.0%

ついでに、先に試算した80歳まで生きた前提の総額約3,846万円に当てはめてみます。( )内は増減額分。

「繰上げ支給」の減額率を試算の総額約3,846万円に適応した場合

60歳0ヵ月~60歳11ヵ月:約2,692万円~約2,904万円(−1,154万円~−942万円)

61歳0ヵ月~61歳11ヵ月:約2,923万円~約3,134万円(−923万円~−712万円)

62歳0ヵ月~62歳11ヵ月:約3,154万円~約3,365万円(−692万円~−481万円)

63歳0ヵ月~63歳11ヵ月:約3,384万円~約3,596万円(−462万円~−250万円)

64歳0ヵ月~ :約3,615万円~約3,654万円(−231万円~−192万円)

「繰下げ受給」の増額率を試算の総額約3,846万円に適応した場合。

66歳0ヵ月~66歳11ヵ月:約4,169万円%~約4,465万円(+323万円~+619万円)

67歳0ヵ月~67歳11ヵ月:約4,492万円~約4,788万円(+646万円~+942万円)

68歳0ヵ月~68歳11ヵ月:約4,815万円~約5,111万円(+969万円~+1,265万円)

69歳0ヵ月~69歳11ヵ月:約5,138万円~約5,434万円(+1,292万円~+1,589万円)

70歳0ヵ月~ :約5,461万円(約1,615万円)

計算していると、死亡率が気になりました。

厚労省「平成27年 人口動態統計月報年計(概数)の概況」なる書類をみてみます。

厚労省「平成27年 人口動態統計月報年計(概数)の概況」より。死亡率は、人口10万人あたり何人死亡するかということを表しています。

平成27年の40歳以上を抜粋します。

年齢、死亡数、<死亡率>、死亡率上昇値の順に並んでいます。

40~44歳 9,769人 <101.1>

45~49歳 13,540人 <157.3> 56.2

50~54歳 19,717人 <249.7> 92.4

55~59歳 28,736人 <383.5> 133.8

60~64歳 52,215人 <618.2> 234.7

65~69歳 88,280人 <912.1> 293.9

70~74歳 114,307人 <1474.5> 562.4

75~79歳 153,461人 <2420.9> 946.4

役人は大数の法則に従っていますから、最終的に計算が成り立ちますし、計算をミスしたらまた値上げすればいいわけですから、簡単です。しかし、受け取る我々はそうはいきません。自分がいつ死ぬのか? それによって大きく変わるからです。

まさか、40年間年金を払い続け、やっと貰う段になって、国に自分の命をネタにしたギャンブルをさせられるとは思いませんでした。持病や血縁の人たちの寿命と比べながら考えてみるしかありません。

実際、他の方々は、「繰上げ」、「65歳」、「繰下げ」のいずれを選択しているのでしょうか。同じく厚労省「平成27年 人口動態統計月報年計(概数)の概況」によると、約6割の方が標準の65歳受給を選択し、次が繰上げ受給で3.5割~4割程度、繰下げ受給を選択した方は1%台と極少数になっています。

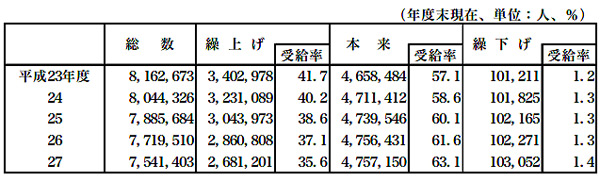

〈国民年金老齢年金の繰上げ・繰下げ受給状況の推移〉

厚労省「平成27年 人口動態統計月報年計(概数)の概況」より、国民年金老齢年金の繰上げ・繰下げ受給状況の推移

年度、総数、繰上げ、本来(65歳)、繰下げの順に並んでいます。

平成27年度の国民年金老齢年金受給者総数754万1,403人のうち、多数を占めるのは標準的な65歳受給を選択した方で63.1%にあたる475万7,150人です。繰上げ受給者は268万1,201人で35.6%、繰下げ受給者は10万3,052人で1.4%となっています。

繰上げ受給は平成23年度の41.7%から徐々に減り、平成27年度には35.6%となりました。代わりに増えているのは標準の65歳受給で、平成23年度の57.1%から平成27年度の63.1%と増加しています。

受給年齢65歳引き上げへの過渡期につき、特別支給があります

現在、60歳支給の約束を反故にして65歳へと移行されつつあり、時限的措置としての特別支給「特別支給 老齢厚生年金」というものが設定されています。受給できるのは以下の生まれに該当する方です。

◎全額受給できる人

昭和16年4月1日以前に生まれた男性

昭和21年4月1日以前に生まれた女性

◎部分的に受給できる人

昭和16年4月2日~昭和36年4月1日までに生まれた男性

昭和21年4月2日~昭和41年4月1日までに生まれた女性

昭和36年4月2日以降に生まれた男性、昭和41年4月2日以降に生まれた女性からはなくなり、完全に65歳支給となります。

専業主婦など(第3号被保険者)の場合

年金に加入する被保険者は次のように区分されています。

第1号被保険者:自営業者や学生等

第2号被保険者:会社員・公務員等

第3号被保険者:第2号被保険者に扶養される配偶者

第1号、第2号の被保険者は上に書いたとおりです。会社員や公務員等の妻(または夫)として専業主婦の仕事をしている方のことを第3号被保険者といい、夫の扶養に入っているため自分も保険料を納めていることになり、第3号被保険者は扶養している夫の受給する老齢基礎年金と同額を受け取ることができます。

専業主婦を前提としているため、収入の制限があります。長いこと年収130万円が上限とされていましたが、平成28年(2016年)10月以降は上限額が2種類になりました。

夫(もしくは妻)が勤める会社等が、

社会保険に加入している社員が500人以下の場合:年収130万円

社会保険に加入している社員が501名以上の場合:年収106万円

これらの額を超えてしまうと、第3号被保険者としての資格を失ってしまいます。また、健保によっては、130万円を12で割って月額10万9千円を超える月が3か月続くと資格を失ってしまうといったような決まりを設けているところもありますから、注意が必要です。

遺族年金

遺族年金には国民年金から支給される「遺族基礎年金」と厚生年金から支給される「遺族厚生年金」があります。

遺族基礎年金

遺族基礎年金は、被保険者が死亡した時、被保険者によって生計を維持していた、遺族(夫・妻又は子)に支給されます。18歳まで(障害等級1・2級の者は20歳未満)の子がいる配偶者だけが受給することができます。

したがって、子供の為の保険ということになります。18歳未満の子供いる配偶者、ですから、夫でも妻でも受け取ることができます。このように、扶養されていた専業主婦の妻が死亡した場合、年金の申請を忘れてしまいそうですが、妻は第3号被保険者となっていますから、夫は遺族年金を受け取ることができます。ただ、その場合夫の年収が850万円以上あると受給資格がありません。

遺族基礎年金の条件や額は以下のとおりです。

◎年金額:779,300円+子の加算 第1子と第2子は各々224,300円、第3子以降は74,800円

※子が遺族基礎年金を受給する場合の加算は第2子以降について行い、子1人あたりの年金額は、上記による年金額を子供の数で除した額。

◎条件:被保険者または老齢基礎年金の資格期間を満たした者が死亡したとき。

ただし、死亡した者について、保険料納付済期間(保険料免除期間を含む)が加入期間の3分の2以上あること。60歳以上65歳未満の日本国籍を有する者

◎対象者:死亡した者によって生計を維持されていた、子のある配偶者と子

子とは、18歳到達年度の末日(3月31日)を経過していない子、20歳未満で障害年金の障害等級1級または2級の子

例えば、63歳で上記条件を満たした夫が死亡し、妻が45歳、子供が10歳と15歳であった場合、779,300円+224,300円+224,300円、合計122万7,900円となります。ただし、子供が18歳になった年度の3月31日までしか受け取れませんから、例の場合ですと、下の子が18歳のその日になるまで、約8年間だけ受け取れることになります。

「子のある配偶者と子」ですから、子供がいなければ受け取れません。また、60歳以上65歳未満で18歳以下の子供と妻がいるとなると、42歳以降に子供をつくっていることになり、35歳で第1子に恵まれた人には無関係な年金となります。

しかし、そうなると、勤め人や役人のように厚生年金に入っていない、自営業の国民年金加入者のほとんどは、受給前に死亡してしまうと払い損なだけになってしまいます。

そこで、「寡婦年金」と「死亡一時金」というものがあります。

寡婦年金

国保に加入し、25年以上保険料を払った夫(被保険者)が死亡した場合、その妻に対して年金が支給されます。条件などは次の通りです。しかし、なぜ女(未亡人)のみなのでしょうか? おかしいですね。受給内容に差があるなら、男の保険料を下げるべきでしょう。

〈支給される額〉満額(年):58万4,475円

生きていれば、夫(被保険者)が受け取ったであろう老齢基礎年金の4分の3を、60歳~65歳までの間、受け取れます。

満額の年間779,300円とすると、その4分の3、584,475円。

しかし、厚労省「平成27年 人口動態統計月報年計(概数)の概況」をみると、実際の平均年金額は年額662,928円ですから、この4分の3とすると497,196円。

〈被保険者の条件〉

死亡した夫の保険料納付済期間(免除期間あわせる)が25年以上であること。

老齢年金や障害年金等を受け取っていないこと。

〈受け取る人の条件〉

夫が死亡した時、65歳未満であり、夫によって生計を維持しており、夫婦婚姻期間が10年以上あり、また、遺族基礎年金を受け散る権利を持っていないこと。

老齢年金の繰上げ請求をした場合には、寡婦年金はなくなります。

繰上げ請求はその後一生涯減額率が適用されてしまいます。夫が国民年金ということは、妻も国民年金に加入していることになりますから、65歳になれば妻本人の年金が支給されることになります。

寡婦年金が受け取れるのであれば、60歳~65歳までは寡婦年金を受給し、65歳からは通常の老齢年金を受け取るのがよさそうです。

死亡一時金 12万円~32万円

国民年金に加入者していた夫が死亡した場合、その夫が独身であったり、妻がいても子供がいない、もしくはいても18歳を超えている場合、その夫は全くただのとられ損。保険料だけとられて一円も戻ってきません。そういった場合に対応して、受け取る範囲を広くしたのが死亡一時金です。金額も含めてなんとも、らしい気がします発想です。

国民年金保険料を36か月以上納めた方がたいしょうとなり、金額は12万円~32万円。貰える人の資格(優先順)、配偶者、子、父母、孫、祖父母、兄弟姉妹の中で優先順位の高い方。寡婦年金の資格者は、寡婦年金かこの死亡一時金のどちらかを選択することになります。

役人にしてみれば「これまでせっせと我々に金を運んでくれてありがとう。年金財源はジャブジャブ我々が使いましたので、悪しからず(一説によれば90兆円!?)。チーン。」という感じでしょうか? 年金問題の時の報道をみていると、これじゃあ皮肉にもなりゃしない、実態はもっと外道なのだろうと思います。

36か月という受給資格の計算は、4分の3納付月数は4分の3月,半額納付月数は2分の1月,4分の1納付月数は4分の1月として行われます。また、付加保険料を納めた月数が36か月以上ある場合は、8,500円が加算されます。遺族が遺族基礎年金の支給を受けられるときは支給されません。死亡一時金を受ける権利の時効は、死亡日の翌日から2年です。