公的医療保険制度

生保のパンフ風にみた概要

日本国民であれば、民間の医療保険に入る以前に国の医療保険に入っています。わかりきっていることではありますが、いざ、保険の資料を検討したりセールスマンと話すと、不安や欠如を煽られてついつい、基本的な公的医療保険の手厚さが頭から薄れてしまいがちですから、書いている自分も含めておさらいさせて下さい(介護保険は別項です)。

役人の書類は、イメージが掴みにくい所があります。公的医療保険制度を生保各社のパンフレット風にまとめてみます。

【生まれてから死ぬまで漏れなく終身保障されます!】

【医療費を7割負担します! ご自身の窓口負担は最低でたったの1割!】

【入院時の食事代自己負担は1食360円!】

【高額医療費は自己負担限度額を設定。それ以上は払う必要ありません!】

年収600万円なら限度額は約8万円! しかも、4か月経過後に再度高額医療が発生した場合には約4万5千円!

【医療保険+介護保険の合算額が多い場合にも限度額が設定されています!】

【おめでたいご出産には42万円のお祝い金を給付!】

【お亡くなりになった時には御悔みとして5万円を給付!】

【病気等で仕事ができなくなった時にも安心】

最長1年6か月に渡り、標準報酬日額の3分の2を給付!】(健保・共済の加入者のみ)

【産休中も手当が出ます!】

出産日以前42日から出産日後56日までの間、1日に付き標準報酬日額の3分の2相当額を支給(健保・共済の加入者のみ)

【他にも市区町村独自のサービスあり!】

中学3年生まで医療費無料など

こんな感じでしょうか? 高額医療費を限度額までしか払わなくていいというのは、若い方ですと、知らない方もいるのではないでしょうか。実際に育児をしたり、高齢となれば自然とわかることですが、学卒ですぐ生保のセールスマンと話して加入、といった場合には、公的医療保険の内容を把握せずに民間生保を検討しているというケースは多いような気がします。

料金は年収500万円の勤め人で年間約71万円

サービスがなかなか充実しているのはわかりました。となると、次は料金です。まずは結果から。年収500万円の勤め人で年間約71万円の保険・年金を支払っています。

厚労省の国民生活基礎調査によると、日本人の一世帯あたりの平均所得は約542万円。感覚的に少し盛られているような気がするので、年収500万円の勤め人が、健保・厚生年金に加入しているとして計算します。

健康保険は約25万円、さらに厚生年金保険は約43万7千円、これに雇用保険の約2万5千円が加わって、年間合計は約71万2千円です。40歳以上の場合は介護保険料約4万3千円もとられ、年間合計は約75万5千円になります。民間の生保に入らずとも、すでにかなりの金を保険・年金に使っているのです。

サービス内容を勘案して、年間75万円が高いか安いかは判断が難しいところです。なんといっても、強制的に獲られるお金だからです。こんな高いものは払いたくない! という方は、収入を下げるなど要件を整えて保険免除の申請をしましょう、それが通れば払わなくてよくなります。何でもそうですが、税金を払いたくなければ「収入」を得ず、「財産」を持たず楽しく生活することです。

平均世帯の国・民間合わせた保険・年金の平均年額は116万6千円

民間の生命保険に入るということは、上記の金額にプラスしてさらに金を使うということです。

日本人の平均年収は約542万円、払っている健康保険・厚生年金の年額は約75万円、さらに公益財団法人生命保険文化センター「平成27年度 生命保険に関する全国実態調査」によると、日本人が生保に払っている平均年額は41万6千円です。合わせると116万6千円になります。

この調査の世帯年収平均は598万円と日本人の平均年収よりも56万円高くなっていますから、調整が必要かもしれません。根拠はありませんが、平均世帯の国・民間合わせた保険・年金平均は110万円といったところでしょうか。万が一に備えるのは良いことですが、払い過ぎではないかとも感じます。

厚労省の資料を要約した概要

主な公的医療保険の制度は以下のようになっています(厚生労働省資料による。括弧内は平成25年3月現在の加入者数)。

◎国民健康保険(約3,800万人):市町村国保。自営業者、年金生活者、非正規労働者、無職者等が加入

◎全国健康保険協会管掌健康保険(約3,510万人):主に中小零細企業の会社員が加入

◎組合管掌健康保険(約2,935万人):健康保険組合。一企業もしくは同業社で組織された組合。その企業に所属する会社員が加入

◎共済組合(約900万人):国家・地方公務員及び私学教職員等が加入

◎後期高齢者医療制度(約1,500万人):75歳以上の高齢者が加入

公的医療保険の不足を民間生保で補う・医療給付

次に、公的医療保険の給付内容です。

医療費の7割を国が負担し、3割を個人が負担するというようなものを医療給付といいます。医療給付の我々の負担分を書きます。

◎療養給付(窓口負担)

【医療費を7割負担します! ご自身の窓口負担は最低でたったの1割!】

義務教育就学前は2割負担

義務教育就学後から70歳未満は3割負担

70歳以上75歳未満は2割負担(課税所得、年145万円以上の現役並給与所得者は3割負担)

75歳以上は1割負担(課税所得、年145万円以上の現役並給与所得者は3割負担)

◎入院時食事療養費

【入院時の食事代自己負担は1食360円!】

入院時1食あたりの食事代負担は、平成28年3月末まで260円でしたが、平成28年4月1日から360円となり、平成30年4月1日から460円になります。高額所得者は仕方ないとして、子育てでお金も時間もぎりぎりの人間からもとるわけですから、まずは厚労省職員が製薬会社などに天下りして荒稼ぎする上がりから1割でも社会に戻して欲しいものです。どうせ、在職中から巧妙に便宜を図っているはずですし。

住民税非課税世帯の210円、所得が一定基準に満たない方などの100円は変わりません。ちなみに、入院時の食事代は高額医療費の対象にはならず、医療費控除の対象にはなります。

◎高額療養費

【高額医療費は自己負担限度額を設定。それ以上は払う必要ありません!】

民間の医療保険に入る動機の一つではないでしょうか? 「ガンになったら大変なお金がかかる」と考えると、民度の高い日本人は「だから、準備しておかなくては」となる。

しかし、公的医療制度にはそういった高額の療養費が発生する場合の備え「高額療養費制度」があり、「自己負担限度額」が決められています。70歳未満と70歳以上にわけられ、さらに所得により限度額は変わります。

過去12か月以内に3回以上、上限額に達した時には4回目から限度額が下がります。また、自分一人の一回分では限度額を超えない場合でも、世帯合算という制度があり、同じ医療保険に加入していれば、世帯それぞれの自己負担額を1か月単位で合算できます(69歳以下の場合には21,000円以上の自己負担分のみ)。75歳以上、同世帯(同医療保険)、一般(年収156万~約370万円)のご夫婦であれば、病院や薬局でその月に24,000円、8,000円、24,000円と支払ったすると、高額医療費の対象となり、合計74,000円のところ、限度額の44,400円で良いということになります。

70歳未満の者

年収1,160万円~:252,600円+(医療費-842,000)×1% (140,100円)

年収約770~約1,160万円:167,400円+(医療費-558,000)×1%(93,000円)

年収約370~約770万円:80,100円+(医療費-267,000)×1% (44,400円)

~年収約370万円: 57,600円 (44,400円)

住民税非課税:35,400円 (24,600円)

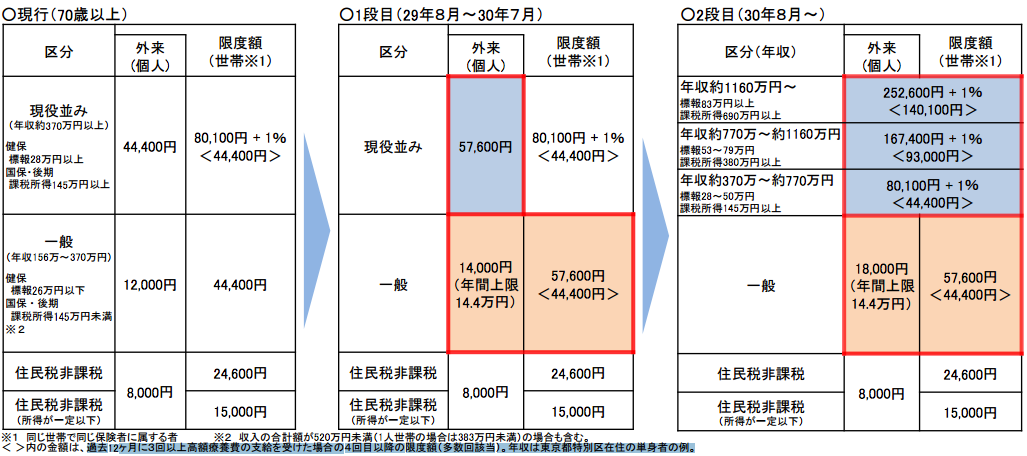

★70歳以上の者

70歳以上の方については、現在、2段階の値上げが進んでいる最中です。見直しは次のような日程で行われます。内容は「値上げ」です。年収約770万円以上の高額年収を得る者に対して値上げが行われます。この値上げ幅はかなり大きいものとなっています。また、その影にかくれるように、一般(年収156万円~370万円)の限度額が13,200円値上げされます。住民税非課税または所得が一定以下の場合の限度額は値上げされません。

テキストと厚生労働省パンフレットの図を掲載します。

※< >内は過去12ヶ月に3回以上高額療養費の支給を受けた場合の4回目以降の限度額(多数回該当)。年収は東京都特別区在住の単身者の例。

厚生労働省パンフレット「高額療養費制度を利用される皆さまへ」より高額療養費制度の見直しについて

〈現行〉

現役並み(年収約370万円~):外来(個人)44,400円、限度額80,100円+1%<44,400円>

一般(年収156万~370万円):外来(個人)12,000円、限度額44,400円

住民税非課税:外来(個人)8,000円、限度額24,600円

住民税非課税(所得が一定以下):外来(個人)8,000円、限度額15,000円

〈平成29年8月~平成30年7月〉

現役並み(年収約370万円~):外来(個人)57,600円、限度額80,100円+1%<44,400円>

一般(年収156万~370万円):外来(個人)14,000円(年間上限14.4万円)、限度額57,600円<44,400円>

住民税非課税:外来(個人)8,000円、限度額24,600円

住民税非課税(所得が一定以下):外来(個人)8,000円、限度額15,000円

〈平成30年8月~〉

年収1,160万円~:252,600円+1% (140,100円)

年収約770~約1,160万円:167,400円+1%(93,000円)

年収約370~約770万円:80,100円+1% (44,400円)

一般(年収156万~370万円):外来(個人)18,000円(年間上限14.4万円)、限度額57,600円<44,400円>

住民税非課税:外来(個人)8,000円、限度額24,600円

住民税非課税(所得が一定以下):外来(個人)8,000円、限度額15,000円

高額介護合算療養制度

【医療保険+介護保険の合算額が多い場合にも限度額が設定されています!】

先に述べた高額療養費と介護保険の自己負担分を合算し、限度額以上は払わなくて良いという制度です。こちらは1年単位です。これもまた、値上げの時期にあるため、現行と値上げ後の2つを書かねばなりません。

厚生労働省パンフレット「高額療養費制度を利用される皆さまへ」より高額介護合算療養制度の値上げについて

〈現行・70歳以上〉

現役並み(年収約370万円~):67万円

一般(年収156万~370万円):56万円

市町村民税世帯非課税:31万円

市町村民税世帯非課税(所得が一定以下):19万円

〈現行・70歳以上〉

現役並み(年収約370万円~):67万円

一般(年収156万~370万円):56万円

市町村民税世帯非課税:31万円

市町村民税世帯非課税(所得が一定以下):19万円

〈平成30年8月~・70歳以上〉

年収1,160万円~:212万円

年収約770~約1,160万円:141万円

年収約370~約770万円:67万円

一般(年収156万~370万円):56万円

市町村民税世帯非課税:31万円

市町村民税世帯非課税(所得が一定以下):19万円

〈平成30年8月~・70歳未満〉

年収1,160万円~:212万円

年収約770~約1,160万円:141万円

年収約370~約770万円:67万円

一般(年収156万~370万円):60万円

市町村民税世帯非課税:34万円

市町村民税世帯非課税(所得が一定以下):34万円

◎出産育児一時金

【おめでたいご出産には42万円のお祝い金を給付!】

健康保険や国民健康保険などの被保険者やその扶養者が出産した時に、42万円が支給されます。※在胎週数が22週に達していないなど、産科医療補償制度加算対象出産ではない場

合は39万円。

◎埋葬料

【お亡くなりになった時には御悔みとして5万円を給付!】

被保険者又はその被扶養者が死亡した場合、健康保険・共済組合においては埋葬料が定額5万円が支給されます。また、国民健康保険、後期高齢者医療制度においては、市町村や後期高齢者医療広域連合から支給され、金額は1~5万円程度となっています。

◎傷病手当金

【病気等で仕事ができなくなった時にも安心】

業務外の事由で療養のため仕事ができなくなった時、最長1年6か月間にわたり1日につき標準報酬日額の3分の2が支給されます。ただし、健保・共済の加入者だけです。自営業の国保加入者にはありません。確かに使用人ではない自営業者の場合は状況が違いますが、ただなにもないというのは不公平感があります。

◎出産手当金

【産休中も手当が出ます!】

これも、健保・共済の加入者だけです。被保険者本人の産休中(出産日以前42日から出産日後56日まで)の間、1日に付き標準報酬日額の3分の2相当額が支給されます。

◎市区町村のサービス

【他にも市区町村独自のサービスあり!】

全国津々浦々の市区町村によって異なります。小中学生等への医療費助成などは代表的です。22歳未満まで(南富良野市)とか、4歳未満まで(那覇市)と内容は様々となっていますが、中学生までという自治体が多いようです。自分の経験では、0歳~小学校6年までは無料、中学生は入院のみ助成というものでした。こういった助成には概ね所得制限があり、これも自治体によって異なるようですから確認が必要です。

医療費控除

医療保険・年金制度、市区町村などのサービス以外にも、公的制度はあり、代表的なものが医療費控除です。

1年間に10万円の医療費を支払った場合、納めた税金の一部が返還される制度です。サラリーマンの場合は、年末調整とは別に確定申告をしなくてはいけません。期間は2月16日~3月15日です。医療費控除を行えば、住民税も安くなります。ちなみに、確定申告には、他にもメリットがたくさんありますから、検討されてみてはいかがでしょうか。

〈対象となる医療費〉

(1) 納税者が、自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費であること。

(2) その年の1月1日から12月31日までの間に支払った医療費であること。

〈申告の方法〉

2月16日~3月15日の間に、医療費控除に関する事項を記載した確定申告書を所轄税署に提出します。経費の一覧表を作って総額を計算し、領収書は封筒などにまとめておけば大丈夫です。

申告の際には、給与所得のある人は、給与所得の源泉徴収票(原本)、領収書など医療費の支出を証明する書類、医療費明細書が必要になります。

とにかく、関連の領収書や医療費の明細をとっておきましょう。正月を越したら総額を計算してみて、そこから10万円を引いた分が控除されます。金額が多ければ数万円もの還付金になりますから、利用したい制度です。

〈医療費控除の対象となる金額〉

医療費控除の金額は、次の式で計算した金額(最高で200万円)です。

(実際に支払った医療費の合計額-(1)の金額)-(2)の金額

(1) 保険金などで補填される金額

(例) 生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

(注) 保険金などで補填される金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

(2) 10万円

(注) その年の総所得金額等が200万円未満の人は、総所得金額等5%の金額

対象となる医療費についての詳しい内容は国税庁の該当ページをご覧いただくとして、結構幅広く対象となります。