大手生保の手数料は50%以上!?

2016/11/26

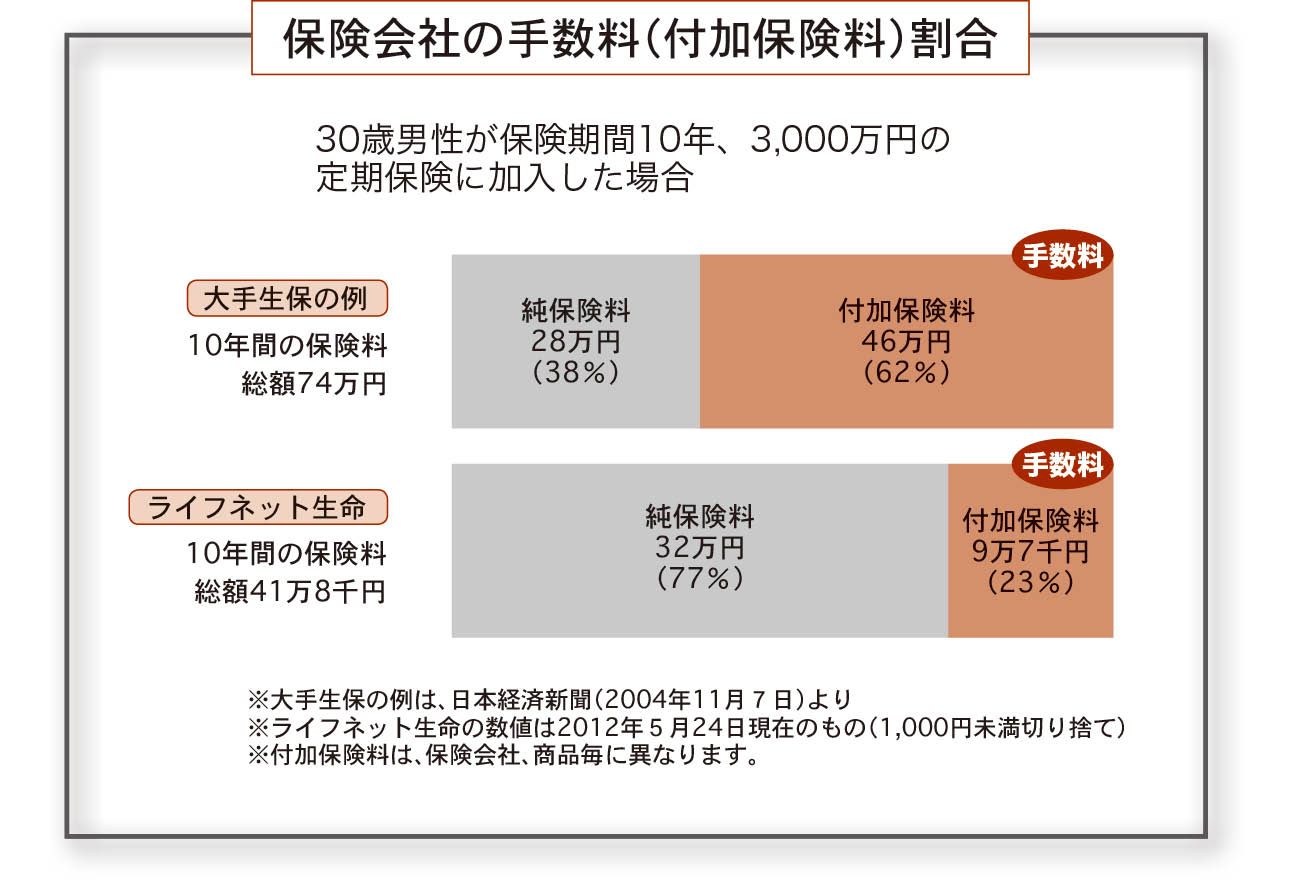

加入者が支払う保険料は2つの要素から成り立っています。原価であり、利率がかかる原資ともなる純粋な保険部分「純保険料」と、保険会社の利益/諸経費である「付加保険料」の2つです。

- 純保険料=原価

- 付加保険料=保険会社の諸経費(手数料)

契約者の死亡率などは、国が発表している国民生命表よりも若干高めに(保険会社に有利に)設定されていると思われる「生保標準生命表」を元に設定されています。要するに基本部分である「純保険」の算出方法は各社同じようなものだろうということです。したがって、保険料に違いが出るのは会社の利益/諸経費である「付加保険料」の部分でしょう。

元来保険商品の原価率は非公開でした。付加保険料を除いた部分に利率がかかるといっても「支払った保険料の内、保険会社は手数料としていくら抜いているのかわからなかった」のです。この常識を覆し、保険料の内訳を公開したのは、業界初のネット生保「ライフネット生命」です。

保険会社の手数料(付加保険料)割合

日本生命出身のライフネット生命社長、出口治明氏は、雑誌のインタビューでこう語っています。「『純保険料』の部分は、契約者の年齢による死亡率などによって算出されるので、どこの保険会社もほぼ同じ金額になります。違いは経費部分、つまり手数料にあたる『付加保険料』をどれほど上乗せしているかという点です」

ライフネット生命と大手生命保険会社の保険料内訳は上図のとおりです。本当?といいたくなる数字です。※ただし、読者の方から「ライフネット生命は実際には図のような内訳での運用はしていない」というご指摘も頂戴しています。

大手の生命保険会社は、生保レディといわれる営業部隊を始めとした膨大な営業組織を持ち、問い合わせ電話一本ですぐに飛んできます。著名人を起用した派手な広告宣伝を展開し、粗品やプレゼント、キャンペーンもめまぐるしいほどです。そもそも、給与水準も高いです。厚生労働省による2012年3月期の最新月間現金給与額によると全調査産業の平均は27万8,333円ですが、金融・保険業は38万3,993円となっています。

それら諸々の費用は加入者の保険料に含まれているのです。「専門のスタッフによる顧客への充実したサービスのため」、「対面販売によるきめ細かな対応」などという保険会社の応えが聞こえてきそうです。しかし、主語が違うのではないか、というのが実感です。「保険会社の利益」のための「サービス」に感じてしまうのです。

個人的な経験でも、新入社員の時に会社にやってきた生保レディが、62%の手数料をとるほどのコンサルティングをしてくれたという記憶はまったくありません。保険について知識を身につけた今でも、大手漢字系生保の営業担当者からコンサルティングといえるようなサービスを受けたことはありません。

62%の手数料など絶対払いたくないと考えるのが普通だと思いますが、それでも「やはり大手は安心だ」というならば、大きさと歴史が活かされる商品と購入方法を選ぶべきです。これは後ほど「よい保険」の選び方で触れることとします。