学資保険

なぜ学資保険に入ったか?

こどもの教育資金を用意するための保険です。毎月(もしくは年払い)で保険料を積み立てて、子供が18歳になったら保険金が下りるといったようなものです。一括で200万円とか、40万円を5年間など、受け取り方はいろいろです。

当然、保険ですから、加入年齢(だいたい0歳~6歳くらい)に始まり、18歳で受取るまでの間に契約者である父や母などが死亡した場合には、保険料の払込免除などの保障があります。

「貯金すればいいのだから、学資保険はいらない」、「解約時には損をするから貯金がいい」という意見を聞いたことがあります。確かにもっともです。特に解約のリスクは大きいと思います。

しかし、自分は学資保険を買っています。貯金する自信がなく、止めない自信はあるからです。集金・管理して多少増やし、必要な時期まで預かってくれるアルバイトを雇っているような感覚でもあります。

シンプルな商品だから、簡単に比較できる。でも注意は必要

特約でこどもの医療保険などを選べるケースもありますが、無視させてもらいます。小児医療費免除などがある上、子供に何かあった時は親がおり、本当に困るのは親に何かあった時ですから、掛けるなら親である自分に掛けます。

掛金と受取額を比べ、納得いくものであれば、後は好みです。参考までにいくつか調べてみました。商品自体はシンプルですが、注意も必要のようです。

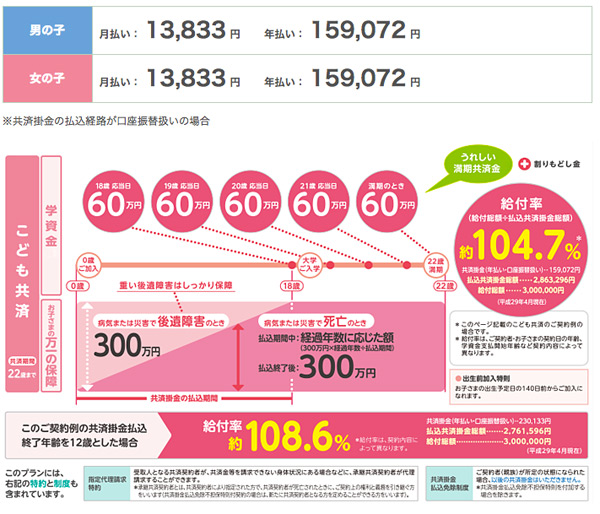

普通、支払総額は月払い保険料を乗じていきますが、以下のJA共済では、割引される年払い保険料で計算することにより、我々が払う保険料を安くみせ、商品の給付率を上げることにより、100.4%のところを104.7%にしています。

JA共済「学資保険」のHP表示。給付率104.7%という数字が大きく強調されていますが、他社と同じように月払いで計算すれば100.4%です。

よくよく見れば小さく「年払い」であることが書いてあり、そもそも年払いで計算したからといって違法性はありません。これが企業として儲かる正しい方法なのでしょう。こちらとしては、ただただ、女々しく姑息だと軽蔑するだけです。

支払い保険料が受取額を上回り元本割れする朝日生命の学資保険HPなどは、総額を書いていません。まだ朝日の方がましでしょうか? いやいや、同じ穴の貉です。自分はこういった会社とは付き合いません。生保や共済なんて他にいくらでもありますから。

逆にアフラックは300万円、30歳男性契約、子供0歳という設定で元本割れする給付率「96.2%」をはっきり表示しています。自分は単なる好みとして、外資系(中朝含む)は嫌いですから購入しませんが、会社としてはこちらの表示の方が信用できます。

それから、年払いできるなら、その方がお得ですから検討する価値はあります。

アフラック「学資保険」のHPによる試算の表示。100%を切る(元本割れ)給付率96.2%という数字が外連味なく表示されています。

以下、平成29年(2017年)6月中旬現在の比較です。社名となりの給付率は、月払い保険料を基準に支払い総額を計算し、受取額÷支払総額を計算して出した数字です。自分がこの中で選ぶとすれば、給付率の高いソニー生命です。

学資保険の参考例

〈JA共済〉

- 給付率:100.4%

- 設定:契約者 30歳男性、子供0歳

- 保険金:300万円

- 月払い保険料:13,833円

- 保険料払込期間:18歳まで

- 総支払額:298万7,928円

〈明治安田生命〉

- 給付率:103.8%

- 設定:契約者 30歳男性、子供0歳

- 保険金:300万円

- 月払い保険料:16,050円

- 保険料払込期間:15歳まで

- 総支払額:288万9,000円

〈住友生命〉

- 給付率:103.4%

- 設定:契約者 30歳男性、子供0歳

- 保険金:300万円

- 月払い保険料:20,145円

- 保険料払込期間:12歳まで

- 払込総額:290万880円

〈ソニー生命〉

- 給付率:110.3%

- 設定:契約者 30歳男性、子供0歳

- 保険金:200万円

- 月払い保険料:8,392円

- 保険料払込期間:18歳まで

- 払込総額:181万2,672円

〈朝日生命〉 ※元本割れ

- 給付率:94.7%

- 設定:契約者 30歳男性、子供0歳

- 保険金:330万円

- 月払い保険料:16,117円

- 保険料払込期間:18歳まで

- 払込総額:348万1,272円

〈アフラック〉 ※元本割れ

- 給付率:96.2%

- 設定:契約者 30歳男性、子供0歳

- 保険金:300万円

- 月払い保険料:14,430円

- 保険料払込期間:18歳まで

- 払込総額:311万6,880円